A alta carga tributária do Brasil não é novidade para ninguém. Porém, os prestadores de serviços sofrem ainda mais para se enquadrar nas exigências do governo (seja municipal, estadual e federal), por conta da variedade de regimes tributários e impostos possíveis de se encaixar.

Além disso, são tantas as atividades que se enquadram na categoria “Prestação de Serviço” que o empreendedor tem dificuldades de encontrar as informações pertinentes às suas necessidades.

Segundo dados de 2014 da Pesquisa Anual de Serviços – PAS, realizada pelo IBGE, existem no país 1.332.260 empresas do setor de serviços não financeiros, gerando 13 milhões empregos.

Neste e-Book sobre impostos para empresa prestadora de serviços, você vai entender como funcionam as tributações que dificultam a vida do empreendedor, e também aprenderá a lidar com elas, retirando os obstáculos do caminho, enxergando oportunidades e tendo uma empresa saudável financeiramente.

1. Conhecendo o mercado

Mesmo com todas as complicações que um investidor encontra na hora de iniciar o seu projeto, não podemos dizer que o setor da prestação de serviços no país é pouco desenvolvido. Certamente, em algumas regiões, ele precisa ser melhor explorado e cuidado, com incentivos e leis para facilitar a atuação de novos empregadores em cidades que carecem de uma diversidade de serviços, que melhorariam a vida da população. Mesmo assim, mais de um milhão de empresas, de acordo com o IBGE, prestam serviços de todos os pos imagináveis e, muitas outras já estão engalhadas para iniciar suas próprias jornadas. Em uma maré de crise financeira como há muito tempo não se via, pode parecer

contraditório, mas quem realmente está preparado para empreender, aproveita uma concorrência menos agressiva.

Apesar disso, não podemos apenas ignorar os números. Foi o próprio IBGE que divulgou que 50% das empresas que abriram suas portas desde 2013, encerraram suas atividades depois de três anos. Tudo isso

por falta de capacitação. Aventureiros que saíram de seus antigos trabalhos, apostando apenas em uma das capacidades necessárias para se manter um empreendimento, não se preocuparam em preencher as outras lacunas, principalmente as mais perigosas: finanças e planejamento tributário.

Definitivamente, não é nada fácil absorver e entender tudo o que se passa com as alíquotas em impostos e serviços. Compreender um esquema de detalhamento de um planejamento tributário bem feito

requer muito esforço, estudo e prática, de preferência com algum profissional na área que possa indicar atalhos para realizar contas e memorizações fáceis de aplicar. Para entender bem como são atribuídos os impostos para prestadores de serviço, faremos aqui.

2. Quais são os regimes de tributação

e os principais impostos?

uma explanação detalhada, porém sucinta, de como você deve se precaver para não fazer parte da metade que não aguenta manter o negócio por mais de três anos. Começaremos dando nomes aos termos que você já deve ter ouvido, mas que pode confundir, já que não são poucos. Todas as empresas

prestadoras de serviços devem arcar com a colheita de tributos que partem de uma determinação antecipada, podendo ser ela uma dessas três:

Simples Nacional – É o modelo mais básico de tributação, voltado para empresas pequenas ou microempresas, todas elas de faturamento bruto de menos de R$3,6 milhões em um ano. Todos os tributos cobrados separadamente nos outros modelos de regime de impostos são feitos de forma conjunta, separando seis anexos com alíquotas que variam entre 4% e 16%, dependendo da atividade

econômica de sua empresa. Basta conferir a tabela CNAE, com as porcentagens específicas

para cada atividade, para saber qual é a porcentagem atribuída ao seu empreendimento. É uma boa ideia optar pelo Simples Nacional caso seu negócio esteja rendendo boas margens de lucro com custos

operacionais não tão caros, além de ter uma folha salarial alta para o seu padrão de negócio.

Lucro Presumido – Uma margem de lucro é pré-estabelecida pela Lei, através de impostos como o Imposto de renda (IRPJ) e a Contribuição Social sobre o Lucro (CSLL). As contas serão baseadas de acordo com o que foi definido, quer dizer que não importa se os seus lucros foram maiores ou menores do que o que foi presumido. As margens contabilizados de lucro variam de acordo com a atividade, mas é bom

ficar atento, pois costumam ser maiores para as atividades de serviço.

Se o seu custo com funcionários não for tão alto e os seus custos operacionais são básicos, podem ser uma boa opção.

Lucro Real – Para equilibrar os impostos para prestadores de serviços, a escolha pelo sistema de recolhimento de imposto através do lucro real é aconselhável para empresas de maior porte. Se a sua empresa lucra mais de R$70 milhões de reais, deverá se enquadrar nesse modelo.

Aqui, o PIS e o COFINS não são cumulativos.

Como o nome já diz, o IRPJ e o CSLL são estipulados de acordo com o lucro líquido, então, se o

negócio multimilionário não está na melhor fase, com um lucro não muito significativo ou mesmo tomando prejuízo, e os seus custos gerais são muito altos, a melhor decisão é optar pelo Lucro Real.

Agora que conhecemos um pouco mais dos sistemas de tributação existentes no país, devemos nos lembrar quais são exatamente todos os impostos embutidos pelos municípios, estados e União. Para ter o

controle sobre os impostos para prestadores de serviço, as siglas devem deixar de ser apenas um conglomerado de letras:

ISS – O Imposto Sobre Serviços de Qualquer Natureza é de natureza dos municípios, variando de um para o outro, sendo que todos os prestadores estão sujeitos a ela, geralmente com alíquotas mínimas de

2% nos sistemas de lucro presumido e real.

COFINS – A Contribuição para o Financiamento da Seguridade Social tem por objetivo reter economias para sustentar a Previdência Social e a Saúde Pública.

PIS – O Programa para Integração Social prevê uma contribuição para financiar o sistema de seguro-desemprego do país.

IRPJ – Nada mais é do que o Imposto de Renda para Pessoa Jurídica, aplicando a tributação nas empresas individuais ou nos trabalhadores autônomos possuidores do “PJ”.

CSLL – Contribuição Social sobre o Lucro Líquido das empresas, faz parte do sistema de aplicação tributária escolhido ou determinado pela empresa, assim como os outros citados.

ICMS – Imposto sobre Circulação de Mercadoria é cabível aos empresários que transportam produtos entre cidades ou estados, com alíquotas diferenciadas para cada um deles, desde que eles não estejam

entre as mercadorias que não devem ser tributadas, como matérias para desenvolvimento de produtos culturais ou de comunicação.

INSS – Instituto Nacional da Seguridade Social, amplamente conhecido em qualquer meio, empresarial ou não. Para começarmos a realizar algumas contas e desmistificar (pelo menos um pouco) os impostos

para prestadores de serviços, devemos lembrar que já é possível encontrar ferramentas que facilitam as contas e os processos, automatizando-os o máximo possível.

Para ficar sabendo dos mais indicados ao pode serviço que você oferece através de seu empreendimento, consulte um especialista, que pode identificar suas necessidades de forma específica.

Vamos usar de exemplo um empreendimento ainda batalhando para se fortalecer e ganhar representatividade no mercado, com rendimentos que não chegam nas dezenas de milhões. Para uma empresa de faturamento anual de R$600 mil, R$50 mil por mês, não é comum encontrarmos gastos com mão de obra e despesas gerais exorbitantes, para que o crescimento exista e seja gradual, saudável.

Se aplicarmos alíquotas razoáveis para o Simples Nacional, como poderíamos considerar o valor de 11%, na tributação conjunta e, considerarmos que gastos de R$10 mil com mão de obra e mais R$10 mil

com locação, além de custos com marketing e outras despesas, podemos especular um imposto mensal na faixa dos R$5 mil reais. Vale lembrar que estamos um exercício de hipóteses, cada alteração em

qualquer valor ou porcentagem mexe com o resultado final.

Agora, considerando o mesmo rendimento mensal de R$50 mil e os gastos com funcionários e derivados, encontraríamos uma diferença no Lucro Real e Presumido. No caso dos dois, há uma diferença entre as

alíquotas do PIS e do COFINS, ou seja, dos prestadores de serviço. Em ambos os casos, eles são opções secundárias, pois renderiam impostos maiores. No caso do Lucro Presumido, cerca de R$500 a mais, pesando um pouco mais para o Real, onde o valor a ser pago extrapolaria quase R$4 mil. Como já sabemos, cada caso é um caso, por isso, se a sua atividade se encaixar em mais anexos, resultando em uma alíquota maior para o Simples Nacional, a opção pelo Lucro Presumido se torna real. Se mantivéssemos a mesma alíquota e o faturamento fosse de R$100 mil no mês, retornaríamos a optar pelo Simples Nacional, enquanto não poderíamos nem considerar o Lucro Real.

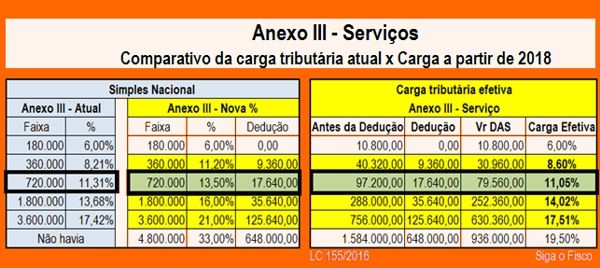

3. Quais as novas regras do Simples

Nacional?

Atualmente, considera-se micro e pequena empresa todo empreendimento que não ultrapassa o novo teto de receita bruta anual dos R$ 4,8 milhões, saindo deste modo dos anteriores R$ 3,6 milhões

anuais. Já para ser considerado microempreendedor, a condição é não ultrapassar os R$81 mil anuais, deixando o limite dos anos anteriores que era de R$60 mil. Isso significa que todo micro e pequeno empreendedor que deseja aderir ao regime do Simples em 2018, terá que, obrigatoriamente, ter

uma receita bruta que não ultrapasse os R$ 4,8 milhões no fim de 2017. Outro ponto é que, em 2018, micro e pequenos produtores de bebidas alcoólicas (cervejarias, vinícolas, licores e destilarias)

poderão optar pelo Simples Nacional, desde que inscritos no Ministério da Agricultura, Pecuária e Abastecimento.

Um fator de extrema importância é a regulamentação do InvesdorAnjo.

Nesta nova edição do Simples Nacional, foi criada a figura do investidor anjo, que traz para as pequenas empresas em geral – principalmente as Startups – o beneficio de receberem investimentos de pessoas físicas ou jurídicas em troca de participação das mesmas nos lucros auferidos, e sem a necessidade do ingresso no contrato social como sócias administradoras, o que isenta as mesmas dos riscos em

relação às dívidas do empreendimento, que caberão somente aos sócios.

4. Como funciona a retenção de

impostos?

Infelizmente, assim como somos conhecidos pela quantidade de impostos e contribuições que devemos patrocinar, também não perdemos em criatividade para criar alternavas de sonegar e fugir de impostos que nos seriam cobrados, por bem ou por mal. Evitando essa prática que se tornou corriqueira, o Governo Federal começou a implantar a retenção de impostos e a substituir tributações, para que

tudo que fosse destinado a ele não se perdesse no caminho.

Se você está vendendo o seu próprio produto no seu próprio município, sem entrar no recolhimento do ICMS, terá o desconto dos impostos recolhido logo no momento em que as compras são efetuadas e as

notas fiscais emitidas. Toda vez que uma compra for realizada, o desconto da tributação será feito ali mesmo, no valor total pago pelo cliente. A quantidade recolhida baterá de acordo com os tributos que já

conhecemos por aqui (PIS; COFINS; CSLL; IRPJ e INSS), além da Contribuição Social Retida na Fonte (CSRF), mais uma das siglas que farão ou já fazem parte da sua vida.

Também vale lembrar que a retenção de impostos nesse modelo específico se dá para os que fazem parte do sistema de Lucro Real ou Lucro Presumido, já que os que decidiram pelo Simples Nacional têm uma base de anexos para definir a alíquota que será estipulada.

O único tributo que pode atuar mesmo nesse caso é o ISS, já que a definição depende do município onde se está fazendo negócio. Outro mecanismo criado pela União, mas aplicado com especificações

em cada estado do país, é a substituição tributária. Os cálculos são feitos de forma antecipada, ocorrendo a venda do produto ou não – situação que desagrada bastante os comerciantes, de grande ou

pequeno porte. Caso você seja o primeiro de uma corrente de empreendedores fazendo negócios de comercialização de produtos em diferentes municípios ou estados, será alvo do cálculo presumido, já que

o governo vai recolher o imposto diretamente do fornecedor, do primeiro elo, para que isso seja aplicado em forma de corrente posteriormente entre todos os relacionados com a movimentação dos produtos.

De qualquer forma, o peso pode ser sendo pelos comerciantes menores também. O valor estipulado

é calculado de uma forma média, idealizando os preços e locais onde os produtos serão consumidos. Uma bebida alcoólica vendida por um preço em determinado estabelecimento, mas com custo quintuplicado em um local um pouco mais “careiro”, terá o mesmo peso tributário para ambas. As

mercadorias em que a incidência da substituição é comum são as de maior movimentação entre os estados e maior aplicação do ICMS, como combustíveis, cigarros, bebidas, materiais elétricos e até carros.

5. Conclusão

Pudemos desbravar um pouco dos impostos para prestadores de serviço e dos mecanismos que permeiam qualquer movimentação financeira e comercial em nosso país, mas entrar de cabeça nas

definições de alíquotas e anexos que deveriam ser considerados em nossos serviços pode ser uma atitude precipitada. Com o tempo, você pode adquirir experiência e habilidade o suficiente para tocar todo o planejamento tributário por conta própria ou comandando uma equipe, mas se estiver no início de sua caminhada, não deixe de consultar e contratar um profissional. Erros grosseiros podem acabar

com a fluidez e a saúde de sua empresa, além de gerar multas que complicariam ações e investimentos

futuros, o que não quer dizer que você não possa continuar estudando nosso sistema tributário e todas as suas nuances. Outro fator importante para quem quer evitar erros e crescer é contar com um software

de gestão empresarial ou ERP, que permite ao gestor o controle maior de sua contabilidade fiscal e tributária. Com ele, é possível ter uma visão clara de todos os dados da sua empresa em tempo real, evitando informações divergentes que podem causar diversos problemas no futuro.

Esperamos que este artigo tenha sido útil para você. Caso queira compartilhar conosco algum conhecimento sobre o Novo Simples Nacional, deixe seu comentário!